免费试听

免费试听

一、比率分析法

(一)比率分析法的定义

比率分析法,是财务报表分析里最基本的方法,它也是最重要的方法。正因如此,有人甚至把财务报表分析跟比率分析等同起来,觉得财务报表分析就是比率分析。比率分析法实际上是把影响财务状况的两个相关因素联系到一起,凭借计算比率,反映它们之间的关系,借此来评价企业财务状况以及经营状况的一种财务报表分析方法。属于比率分析的形式存在着:其一,是百分率,就像流动比率呈现为200%;其二,是比率,好似速动比率展现为1∶1;其三,是分数,比如负债占总资产的比例是1/2。

比率分析具备简单的特性,有着明了的特点,具备可比性很强的优点,在此基础上,于财务报表分析实践当中比率分析法,被广泛采用了。

(二)比率分析指标

基于财务报表分析目的存在差异,分析角度不一样等情况,比率分析法里的比率有着诸多分类形式。有的是依照财务报表的种类去划分比率,有的是按照分析主体来划分比率比率分析法,有的是从反映财务状况的角度来划分比率等等。实际应用可参考第三篇效率分析篇。

(三)标准比率

对于比率分析而言,分析人员常常会针对比率展开形形色色的比较,涵盖像时间序列比较,以及横向比较,还有依照一些绝对标准比较等。不同类型的比较具备不一样的评价目的与作用。标准比率乃是在运用比率分析法开展比较期间最为常用的比较标准。

计算标准比率的方法主要存在着,算术平均法,应用算术平均法,中位数法这3种。

(四)比率分析法的局限性

尽管比率分析法被视作财务报表分析里最基本或者最重要的方法,然而在运用比率分析法之际,必须意识到它存在的不足:其一,比率的变动有可能仅仅被诠释成两个相关因素之间的变动;其二,极难全面反映比率与计算它的会计报表之间的联系;其三,比率容易给人留下并不保险的最终印象;其四,比率无法给人提供关于会计报表关系的综合观点。

二、因素分析法

因素分析法,是依据分析指标跟其影响因素间的关系,依照一定的程序,还有方法,来确定各因素对分析指标差异影响程度的一种技术方法。因素分析法,不但是经济活动分析里最重要的方法之一,还是财务报表分析的重要方法之一。因素分析法按照其分析特点能分为连环替代法以及差额计算法两种。

(一)连环替代法

这一基本形式,是因素分析法的连环替代法,有人甚至把连环替代法跟因素分析法看作同一概念,也就是说,连环替代法就是因素分析法了,或者说,因素分析法就是连环替代法。连环替代法的名称,是由其分析程序的特点给决定的。要不理解连环替代法,我们最先得明确连环替代法的一般程序或者步骤嗷。

1. 连环替代法的程序

连环替代法的程序由以下几个步骤组成。

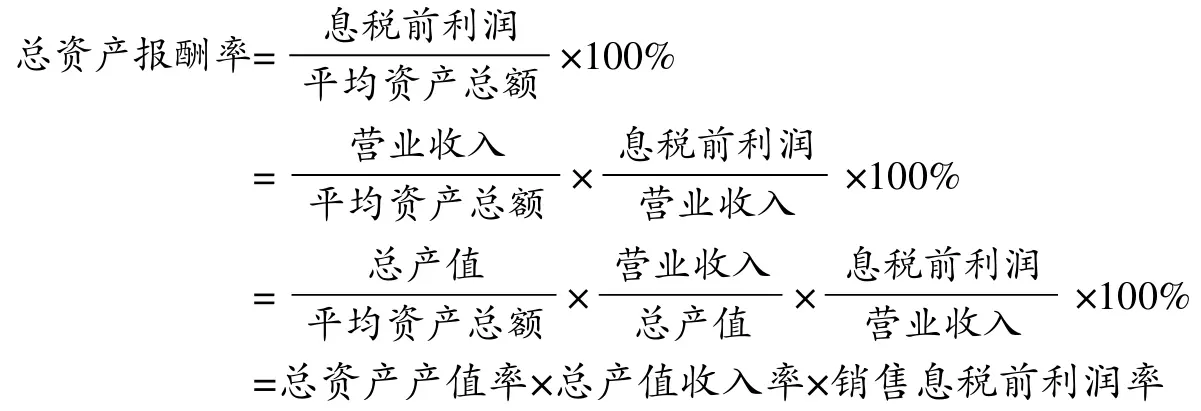

(1)要明确分析指标跟其影响因素之间的关联,明确分析指标跟其影响因素之间关联的办法,一般是运用指标分解法,也就是在计算公式的基础上对经济指标予以分解或者扩展贝语网校,进而得出各个影响因素和分析指标之间的关系式,比如对于总资产报酬率指标,想要确定它跟影响因素之间的关系,可以依照下式来进行分解。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: