жӮЁзҺ°еңЁзҡ„дҪҚзҪ®пјҡ > з»ҸжөҺеёҲ > еӨ–иҙӯдә§е“Ғз”ЁдәҺиҒҢе·ҘзҰҸеҲ©дјҡи®ЎеӨ„зҗҶжҖҺд№ҲеҒҡпјҹе®һеҠЎз•Ңжңүдәүи®®

жӮЁзҺ°еңЁзҡ„дҪҚзҪ®пјҡ > з»ҸжөҺеёҲ > еӨ–иҙӯдә§е“Ғз”ЁдәҺиҒҢе·ҘзҰҸеҲ©дјҡи®ЎеӨ„зҗҶжҖҺд№ҲеҒҡпјҹе®һеҠЎз•Ңжңүдәүи®® и§Јзӯ”пјҡ

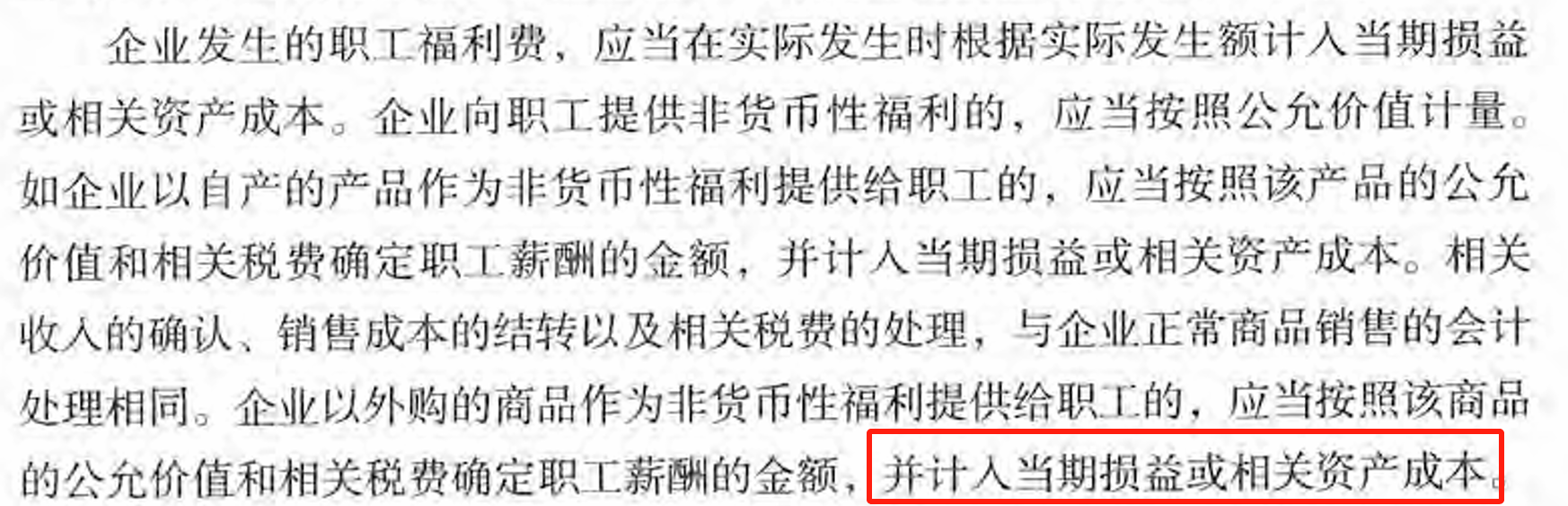

гҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷеә”з”ЁжҢҮеҚ—жұҮзј–дәҢйӣ¶дәҢеӣӣгҖӢ, з”ұиҙўж”ҝйғЁдјҡи®ЎеҸёзј–еҶҷз»„иҝӣиЎҢзј–еҶҷ, е…¶дёӯ第еҚҒз« дёәвҖңиҒҢе·Ҙи–Әй…¬вҖқ, жңүе…іиҜҘеҶ…е®№зҡ„жғ…еҶөжҳҜиҝҷж ·зҡ„, жҲӘеӣҫеҰӮдёӢ:

е°ҶеӨ–иҙӯе•Ҷе“Ғз”ЁдәҺйқһиҙ§еёҒжҖ§зҰҸеҲ©, иҝӣиҖҢжҸҗдҫӣз»ҷе‘ҳе·ҘеҒҡжі•зҡ„, еә”иҜҘжҢүз…§иҜҘе•Ҷе“Ғзҡ„е…¬е…Ғд»·еҖјд»ҘеҸҠзӣёе…ізЁҺиҙ№, жқҘзЎ®е®ҡвҖңиҒҢе·Ҙи–Әй…¬вҖқзҡ„йҮ‘йўқ, еңЁйҖҡеёёжғ…еҪўдёӢ, еёӮеңәд»·жҳҜиғҪеӨҹдҪңдёәе…¬е…Ғд»·еҖјеҠ д»ҘдҪҝз”Ёзҡ„гҖӮ

еёӮеңәд»·пјҲе…¬е…Ғд»·еҖјпјүдёҺжҲҗжң¬д»·еӨ–иҙӯдә§е“Ғз”ЁдәҺиҒҢе·ҘзҰҸеҲ©дјҡи®ЎеӨ„зҗҶпјҢеҸҜиғҪдёҖиҮҙеӨ–иҙӯдә§е“Ғз”ЁдәҺиҒҢе·ҘзҰҸеҲ©дјҡи®ЎеӨ„зҗҶпјҢд№ҹеҸҜиғҪдёҚдёҖиҮҙгҖӮ

иҜҙдёҚе®ҡдјҡеҺ»жҖқзҙўжңүзқҖдёӨиҖ…并йқһдёҖиҮҙзҡ„зҠ¶еҶө, жүҖд»Ҙе‘ў, еңЁ2024е№ҙзҡ„йӮЈдёӘгҖҠеә”з”ЁжҢҮеҚ—гҖӢи·ҹ2024зүҲCPAж•ҷжқҗзӣёжҜ”иҫғжқҘиҜҙ, еўһж·»дәҶжҲӘеӣҫйҮҢз”»жЎҶзҡ„йӮЈдәӣеҶ…е®№, зү№еҲ«жҳҜвҖң并е…ҘеҪ“жңҹжҚҹзӣҠвҖқиҝҷдёҖйЎ№гҖӮ

еҜ№дәҺвҖң并е…ҘеҪ“жңҹжҚҹзӣҠвҖқиҰҒжҖҺж ·еҺ»еҒҡдјҡи®ЎеҲҶеҪ•, д»ҘеҸҠе“ӘдёҖдәӣжҳҜиҜҘи®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„е…·дҪ“дјҡ计科зӣ®, йүҙдәҺ2024зүҲгҖҠеј•з”ЁжҢҮеҚ—гҖӢ并жңӘжңүжҳҺзЎ®иҜҙжҳҺиҝҳжңүе®һеҠЎжЎҲдҫӢ, еҪ“дёӢе®һеҠЎз•Ңдҫқж—§еӯҳеңЁдәүи®®гҖӮ

и§ӮзӮ№1: иҰҒе’ҢжҠҠиҮӘдә§иҙ§зү©еҸ‘ж”ҫз»ҷе‘ҳе·Ҙж—¶зҡ„дјҡи®ЎеҲҶеҪ•зӣёеҗҢ, еҗҢж ·еҫ—еҺ»зЎ®и®Ө收е…Ҙ, иҝҷ收е…ҘиҰҒи®Ўе…ҘвҖңдё»иҗҘдёҡеҠЎж”¶е…ҘвҖқжҲ–иҖ…вҖңе…¶д»–дёҡеҠЎж”¶е…ҘвҖқ, иҖҢеӨ–иҙӯе•Ҷе“Ғзҡ„жҲҗжң¬еә”еҪ“з»“иҪ¬иҮівҖңдё»иҗҘдёҡеҠЎжҲҗжң¬вҖқжҲ–иҖ…вҖңе…¶д»–дёҡеҠЎжҲҗжң¬вҖқгҖӮ

зңӢжі•дәҢ: ж— йңҖиҝӣиЎҢ收е…Ҙзҡ„зЎ®и®Ө, еә”еҪ“дҪҝеҫ—еёӮеңәд»·пјҲд№ҹе°ұжҳҜе…¬е…Ғд»·еҖјпјүи·ҹжҲҗжң¬д»·д№Ӣй—ҙжүҖеӯҳеңЁзҡ„е·®йўқ, еҜ№вҖңз®ЎзҗҶиҙ№з”ЁвҖқдәҲд»ҘеҶІеҮҸгҖӮ

зӨәдҫӢ: жңүиҝҷж ·дёҖдёӘжЎҲдҫӢ, з”Іе…¬еҸёе®ғжҳҜд»ҺдәӢиӮүеҲ¶е“Ғз”ҹдә§еҠ е·Ҙзҡ„дјҒдёҡ, еңЁ2024е№ҙ9жңҲдёӯз§ӢиҠӮжқҘдёҙд№ӢеүҚ, з»ҷжҜҸдёҖдҪҚе‘ҳе·ҘйғҪеҸ‘ж”ҫдәҶ10kgзҢӘиӮү, еҸ‘ж”ҫзҡ„ж—¶еҖҷзӣёеҗҢзұ»еһӢзҢӘиӮүзҡ„еёӮеңәд»·ж јжҳҜ40е…ғ/kgгҖӮиҖҢиҝҷжү№зҢӘиӮүжҳҜз”Іе…¬еҸёеңЁ2024е№ҙ6жңҲд»Ҫиҙӯиҝӣзҡ„, иҙӯиҝӣд»·ж јдёә24е…ғ/kgгҖӮеҒҮи®ҫиҜҘдјҒдёҡе‘ҳе·Ҙдәәж•°дёә100гҖӮ

и§Јжһҗпјҡ

зҢӘиӮүеңЁеёӮйқўдёҠжүҖе‘ҲзҺ°зҡ„д»·ж ј, д№ҹе°ұжҳҜе…¶е…¬е…Ғд»·еҖј, иҝҷйҮҢжүҖиҜҙзҡ„жҳҜдёҚеҗ«зЁҺзҡ„йҮ‘йўқ, е®ғзӯүдәҺдёҖзҷҫд№ҳд»ҘеҚҒд№ҳд»ҘеӣӣеҚҒ, жңҖз»Ҳзҡ„з»“жһңжҳҜеӣӣдёҮе…ғж•ҙгҖӮ

зҢӘиӮүжҲҗжң¬д»·еҪ“дёӯзҡ„дёҚеҗ«зЁҺйҮ‘йўқ, зӯүдәҺ 100 д№ҳд»Ҙ 10, еҶҚд№ҳд»Ҙ 24, е…¶з»“жһңдёә 24000.00 е…ғгҖӮ

еёӮеңәд»·ж јжҲ–иҖ…е…¬е…Ғд»·еҖји·ҹжҲҗжң¬д»·д№Ӣй—ҙзҡ„е·®йўқ, иҝҷдёӘе·®йўқжҳҜдёҚеҢ…еҗ«зЁҺзҡ„йҮ‘йўқ, е…¶ж•°еҖјзӯүдәҺ, еӣӣдёҮеҮҸеҺ»дёӨдёҮеӣӣеҚғд№ӢеҗҺзҡ„з»“жһң, д№ҹе°ұзӯүдәҺдёҖдёҮе…ӯеҚғе…ғгҖӮ

д№ӢеүҚзҡ„дјҡи®ЎеӨ„зҗҶж–№ејҸ, ж¶өзӣ–CPAж•ҷжқҗйҮҢзҡ„е®һеҠЎжЎҲдҫӢ, иҷҪиҜҙд№ҹжҸҗеҸҠдәҶвҖңе…¬е…Ғд»·еҖјвҖқ, 然иҖҢеҹәжң¬дёҠе…ЁйғЁжҳҜжҠҠеӨ–иҙӯе•Ҷе“Ғзҡ„жҲҗжң¬д»·ж је’Ңе…¬е…Ғд»·еҖји§ҶдёәзӯүеҗҢ, жүҖд»Ҙдјҡи®ЎеҲҶеҪ•жҳҜзӣҙжҺҘеҺ»еҶІеҮҸвҖңеә“еӯҳе•Ҷе“ҒвҖқ, еҚҙ并жңӘиҖғиҷ‘дёӨиҖ…д№Ӣй—ҙжңүеҸҜиғҪеӯҳеңЁзҡ„е·®йўқгҖӮ

пјҲдёҖпјүеҺҹдјҡи®ЎеҲҶеҪ•пјҡ

1.и®ЎжҸҗзҰҸеҲ©иҙ№пјҡ

еҖҹпјҡз®ЎзҗҶиҙ№з”Ё-зҰҸеҲ©иҙ№ 26160.00

иҙ·пјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬-зҰҸеҲ©иҙ№ 26160.00

2.е®һйҷ…еҸ‘ж”ҫпјҡ

еҖҹпјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬-зҰҸеҲ©иҙ№ 26160.00

иҙ·пјҡеә“еӯҳе•Ҷе“ҒжҲ–еҺҹжқҗж–ҷ 24000.00

еә”дәӨзЁҺиҙ№-еә”дәӨеўһеҖјзЁҺпјҲиҝӣйЎ№зЁҺйўқиҪ¬еҮәпјү 2160.00

пјҲдәҢпјүж №жҚ®дәҢйӣ¶дәҢеӣӣзүҲгҖҠеә”з”ЁжҢҮеҚ—гҖӢ, еҫ—еҺ»иҖғйҮҸжҲҗжң¬д»·и·ҹе…¬е…Ғд»·еҖјдәҢиҖ…д№Ӣй—ҙзҡ„е·®йўқгҖӮ

1.и®ЎжҸҗзҰҸеҲ©иҙ№зҺҜиҠӮдёҺеҺҹдјҡи®ЎеӨ„зҗҶдёҖиҮҙиө·жӯҘзҪ‘ж ЎпјҢеҸӘжҳҜйҮ‘йўқиҰҒеҸҳеҢ–пјҡ

йҮ‘йўқ=40000.00+2160.00=42160.00

еҖҹпјҡз®ЎзҗҶиҙ№з”Ё-зҰҸеҲ©иҙ№ 42160.00

иҙ·пјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬-зҰҸеҲ©иҙ№ 42160.00

2.еңЁе®һйҷ…еҸ‘ж”ҫзҺҜиҠӮпјҢдјҡи®ЎеӨ„зҗҶдёҺдјҡи®ЎеҲҶеҪ•еӯҳеңЁдәүи®®гҖӮ

и§ӮзӮ№1пјҡ

пјҲ1пјүеҸ‘ж”ҫзЎ®и®Ө收е…Ҙпјҡ

еҖҹпјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬-зҰҸеҲ©иҙ№ 42160.00

иҙ·пјҡе…¶д»–дёҡеҠЎж”¶е…Ҙ 40000.00

еә”дәӨзЁҺиҙ№-еә”дәӨеўһеҖјзЁҺпјҲиҝӣйЎ№зЁҺйўқиҪ¬еҮәпјү 2160.00е…ғ

иҜҙжҳҺ, еҰӮжӯӨиҝҷиҲ¬зҡ„дјҡи®ЎеӨ„зҗҶ, дјҡиҮҙдҪҝдёҺеўһеҖјзЁҺзҡ„е·®ејӮжү©е……, еҫҖеҗҺиҰҒзӣҙйқўз»ҷзЁҺеҠЎеұҖйҳҗйҮҠзјҳз”ұгҖӮ

пјҲ2пјүз»“иҪ¬жҲҗжң¬пјҡ

еҖҹпјҡе…¶д»–дёҡеҠЎжҲҗжң¬ 24000.00

иҙ·пјҡеә“еӯҳе•Ҷе“ҒжҲ–еҺҹжқҗж–ҷ 24000.00

и§ӮзӮ№2пјҡ

еҖҹпјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬-зҰҸеҲ©иҙ№ 42160.00

иҙ·пјҡеә“еӯҳе•Ҷе“ҒжҲ–еҺҹжқҗж–ҷ 24000.00

еә”дәӨзЁҺиҙ№-еә”дәӨеўһеҖјзЁҺпјҲиҝӣйЎ№зЁҺйўқиҪ¬еҮәпјү 2160.00

з®ЎзҗҶиҙ№з”Ё 16000.00

е°ұ2024зүҲгҖҠеә”з”ЁжҢҮеҚ—гҖӢжүҖеҮәзҺ°зҡ„еҸҳеҢ–иҖҢиЁҖ, жӮЁи§үеҫ—еә”иҜҘжҖҺж ·еҺ»ејҖеұ•дјҡи®ЎеӨ„зҗҶ? жӮЁжҳҜиөһеҗҢи§ӮзӮ№1, жҲ–иҖ…жҳҜиөһеҗҢи§ӮзӮ№2, еҸҲжҲ–иҖ…жҳҜдёӨиҖ…йғҪдёҚиөһеҗҢ?

еҗҚеёҲиҫ…еҜј

зҺҜзҗғзҪ‘ж Ў

е»әе·ҘзҪ‘ж Ў

дјҡи®ЎзҪ‘ж Ў

ж–°дёңж–№

еҢ»еӯҰж•ҷиӮІ

дёӯе°ҸеӯҰеӯҰеҺҶ

еҗҚеёҲиҫ…еҜј

зҺҜзҗғзҪ‘ж Ў

е»әе·ҘзҪ‘ж Ў

дјҡи®ЎзҪ‘ж Ў

ж–°дёңж–№

еҢ»еӯҰж•ҷиӮІ

дёӯе°ҸеӯҰеӯҰеҺҶ

е…Қиҙ№иҜ•еҗ¬

е…Қиҙ№иҜ•еҗ¬

д»Ҡж—Ҙ

д»Ҡж—Ҙ