针对金融的记账,其与企业记账制度、记账科目存在着极大的差异,那么,对于金融的借贷记账该如何去理解呢?在这篇文章当中,作者进行了较为详尽的梳理以及阐述,那些想要了解金融产品或者金融业务的同学,不妨前来瞧一瞧。

各位小伙伴,大家好!

不少小伙伴尽管学过借贷记账,然而一旦碰到支付、信贷、理财、存款等方面的记账,就会变得困惑起来,这是因为,金融领域的记账跟企业记账制度、记账科目存在极大差异。假使你想要角逐更为核心的金融产品岗位,那么账务与风控便是最为关键的两个核心岗位,所以,若想突破自身职场发展的局限,那就一同来弄明白金融的借贷记账吧。

如果你已经有这方面的基础了,可以直接看第四章总结。

引言

我当年从事银行清算工作之际,虽说已完成企业会计的学习,然而,“提出借记”这一术语,“提出贷记”这个说法,“净借记限额”这一概念,“待清算往来”这种表述,“应解汇款”这类名词,诸多如此的一连串名词,依旧与书本内容不相契合。

深入实践期间,我察觉到,于金融业务范畴之内,那所谓的“共同类业务”以及“表外业务”,其具有的种类极为繁多还特别复杂,哪怕是在金融会计相关书籍当中,对于它们也仅仅只是做了较为简单的介绍,如此一来,致使众多的人,尽管是具备企业会计方面的基础,然而当涉及到金融会计领域的时候,依旧是处于一种完全搞不清楚状况的状态。

因而呢,我今儿便从实战层面着手,给诸位讲讲,金融会计,将教材里没阐释明白的内容予以补充,并且还要把我往昔踩过的一些坑,以通俗易懂的方式向诸位讲解一番。

一、金融会计入门

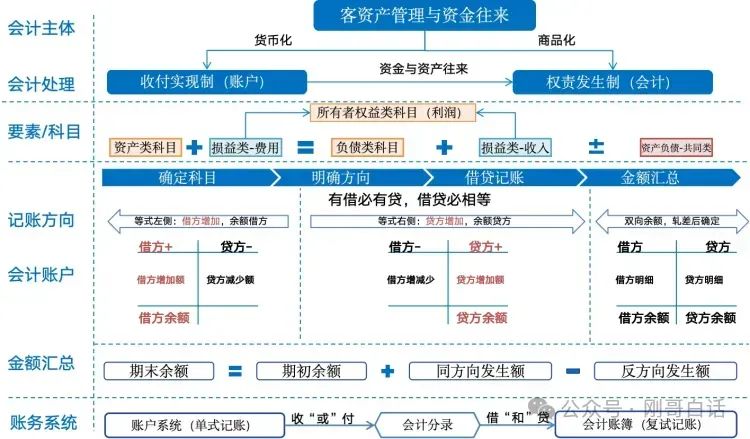

首先,我们从这张“金融会计账务地图”开始看起,借助它能够使你快速了解金融会计的借贷记账 。

图1:金融会计账务地图

1. 会计主体-经营“商品”是货币

专营金融业务的持牌机构是金融企业,金融企业主要分作商业银行以及非银行金融机构。银行是典型的金融企业,银行经营的“商品”颇为特殊是货币,银行的主要业务是“为客户去提供金融资产管理以及资金往来服务”。故而货币时而转变成商品(存款、贷款、汇款),时而又转变成企业收入(利息、手续费等)。

2. 会计处理-金融会计双重奏

会计处理是关于企业经济活动进行记录以及报告的活动,通俗来讲,这是“会计记录和汇报方面的游戏规则”,为的是在了解金融会计之前,我们需要率先搞清楚它所采用的具怎样情况的游戏规则 。

主要有两种形式。

1)权责发生制

不论钱是否到手,双方签了协议便能够将这钱记录在账上,这种应收应付的方式被企业普遍采用。

2)收付实现制

那就是,双方只认钱,只有钱到手了,我才能够把钱记录到账上,所以政府部门、非营利性组织采用这种记账方式 。

那银行属于哪一种呢?

其实银行是“收付实现制和权责发生制结合”的混合模式。

来举些大白话的例子,打比方说起,由银行给借款人签订借款合同,而后放一笔贷款到借款人账户,这般情况属于收付实现制的范畴;与此同时,还形成了一笔应收利息,此类情形也就是权责发生制 。

3)系统层面表现

图2:双重规则在系统层面的表现

基于这般的游戏规则,在系统层面上呈现出来的是,他要有一套账户,能实时针对用户去反映资金变动状况,与此同时,他还得有一套会计账簿,用于登记应收应付的资产以及负债关系 。

3. 会计假设

说实在的那会计假设,其实就是为了让会计业务能够正常地开展运行而做出的一些前提方面的假设。会计假设存在着比较多的情况,而在这里我们所需要去了解获悉的,是“持续经营、会计制度”这两个基本的假设。

一种呢,是持续经营,它有着这样的假设,即认为企业会持续经营下去。而千万不能在企业明天确定要走向破产覆灭、资金运转已无法抵偿债务的这种基础情形之上进行账务处理,不然的话就完全如同无赖行径了呀!

对企业而言,公司会计必须假设会计活动是划分成不同会计周期的,通常是按照月、季、年等这样的时间跨度来进行财务汇报的。基于如此限定下做出的假设,公司才能够定期去确认收入以及各期间的经营活动所产生的负债情况,进而财务系统才能够生成并输出相应的报表。

二、会计借贷记账1. 会计等式

会计等式乃是会计方面的计算公式,它是开展借贷记账的根基,这三个等式各自具备特色 。

会计三等式

静态等式:资产=负债+所有者权益

动态等式:利润=收入-费用

会计恒等式:资产+费用=负债+收入+所有者权益

1)静态等式:这三个会计要素其都关联着余额的变动情况,所以唯有在期初的时候以及期末的时候才会呈现相等的状态。

首先,存在一个动态等式,然后呢,这三个要素仅仅涉及当下的发生额,所以,无论在什么时候,它们都是相等的。

会计恒等式,为了便于计算对恒等式而言统一了这两个公式,这同样是我们进行借贷记账记忆的核心公式 。

2. 会计要素

会计要素,通俗来讲表明的是,借助六个会计要素针对企业经营的业务展开分类。由于会计着重在于记录企业的资金运用,所以要将不同行业的差异性予以过滤,使得会计仅需关注六类资金状况便可。

3. 会计科目

进行会计核算时所运用的会计科目,乃是对其所涉及的会计要素予以进一步细致划分的结果,它具备能够实施差异化分类的功能,并且还通过账户这种形式来专门记录资金的具体流动态势。毕竟仅仅凭借较为宽泛的大分类是远远不够的,还必须要有用于登记余额的账户存在,以及用于记录明细的账簿,如此这般才能够达成对经济活动进行全面且完整记录的目标标点符号。

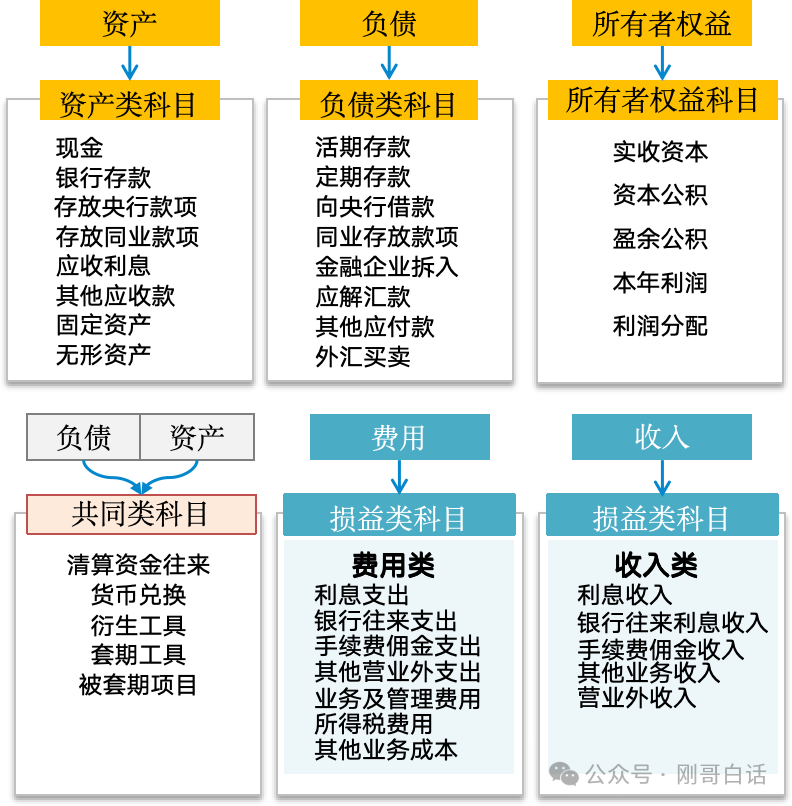

金融的会计科目包含五个,分别是“资产、负债、所有者权益、损益类、共同类”,其中,损益类和企业相同,分为费用和收入,而且金融会计多了一个共同类科目 金融会计科目与企业差别较大之处是“资产负债相反、独特的共同类” 。

图4:金融会计科目

1)资产负债相反

作为商业场景里的金融服务的交易对手的金融机构,所以其资产负债和企业是相反情况。 的 , 。

举例来说,企业存进银行的那笔款项属于资产范畴,然而相对于银行而言,却属于负债类别,银行存在着定期给企业支付利息以及归还本金的这样一种义务 。

银行方面,企业向其借款时,于银行而言那属于资产范畴,而企业存在着向银行支付利息以及归还本金的这种义务 。

2)独特的共同类

共同类属于金融业务显著特性,银行设有诸多金融服务,尤其是中间业务有着海量的共同类科目。我们所知悉的待清算业务,待结算业务,结售汇业务等均需运用共同类科目。

另外,会计科目被划分成总分类科目、明细分类科目,上篇文章我们已对其进行介绍,此处便不再作多余叙述了。

4. 会计账户

会计账乃会计科目的记账簿,其采用“丁字账户”之基本结构,此形式颇为形象地展现了一账户之主要功能,其一显示其余额,其二呈现账务记录 。

我们上一篇文章已然介绍了账户的结构,在此处,我们着重来讲一讲记账规则。

贷方与借方的方向是固定的,左边为借方,右边是贷方。借方的增加或者贷方的增加,是依据会计科目来予以确定的。

2)账务记录:方向明确后,依据借贷的增减关系,于两个账户间记录信息,关于金额的增减,把实时的情况汇总成借方和贷方的发生额。

3)这四个金额,是要依据借贷方向去确定余额方向的,在期末之际,是经由对“期初余额、正向发生额,反向发生额”进行汇总,从而来确定每个账户的期末余额的。

这般记账方式能够被看到,是极其清晰且完整的,账务处理的整个进程都存有记录,业务的进程同样能够进行追溯。

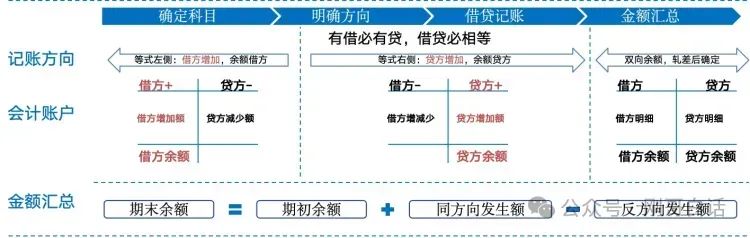

5. 借贷记账四步骤

图5:借贷记账四步骤

说了这么些,这时候咱俩已然能够着手开展记账工作了,记账的整个进程划分成四个步骤,分别是“确定科目”,“明确方向”,“借贷记账”以及“金额汇总”。

1)确定科目

就借贷记账而言,它属于两个或者是两个以上科目方面的账务处理损益类科目借贷方向,所以呢首要的是必须得明确究竟是哪几个科目参与到账务处理当中 。

在这儿便存在个门槛喽,你得先拥有一套科目表,接着去寻觅那个要开展记账操作的科目。(详见文末获取方式)。

2)明确方向

科目出现后,需要明确参与记账的科目处于等式左边,还是等式右边 ,等式左边借方处增加,余额于借方内损益类科目借贷方向,等式右边贷方有增加,余额在贷方里。

3)借贷记账

当确定好方向之后,你便需要基于增减关系,依照会计分录“借在左,贷在右”的规则,将你相对应的会计科目以及金额都书写出来,如此一来,一笔相关账务就完成记录了。

4)金额汇总

当你完成了一天的记账工作后,此时你需要去检查一下自身的账务状况,在这个阶段你得把几个金额进行汇总,从而确认期末余额 。

四个金额汇总公式

1)借方发生额=Σ借方资金明细

2)贷方发生额=Σ贷方资金明细

3)期末余额=期初余额+同方向发生额-反向发生额

如下说明,“同方向发生额”,若余额方向处于借方,那么反向即为贷方发生额,反之同样如此,如果余额方向在贷方,反向便是借方发生额,反之也成立。

当然啦,你或许会对着这些描述的规则,感到颇为头疼,这都没关系,只要记住下面这张表就行啦。想要把借贷记账做好,就得对以下这些记账规则勤快练习,直至烂熟于自己的心间。

图6:借贷记账规则表

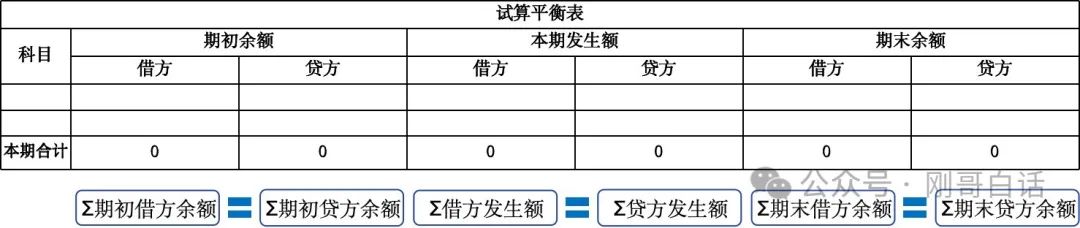

6. 试算平衡

完成了借贷记账,最后还得核查下有无错误,此即试算平衡检查。检查办法颇为简易,将记账进程里全部账户的期初余额、本期发生额、期末余额,依照借方、贷方予以汇总。最终三个金额的借贷方均需相等。

图7:试算平衡表

三、共同类科目

前面我们讲过,共同类科目在金融会计里是运用极为频繁的科目,所以我们特地开个小灶,来单独研习共同类此科目的特性。

1. 资产负债双重特性

具有资产负债双重属性,是啥原因致使共同类科目有此特性,原因在于银行具备开展“资金批发”能力,也就是能进行清算,而有了这样的科目,便能依据轧差净额去判定资金头寸到底该做清算入金操作,还是该做清算出金操作。共同类账户,存在“往来账户”与“收付分离”这两种账户方面的设置方式。

图8:共同类账户应用

1)往来户设置

这种有着双重属性的账户,进行设置时,在跨行清算的场景里,被设定为“待清算往账、待清算来账、待清算往来”这样的科目,它能够便利地计算资金头寸,用以开展跨机构的清算。

① 账务记录

共同类记账规则依照会计准则要求啊,共同类业务情况是这样,要是属于资产类业务了那就如此记录情况为,这个记录是“借增、贷减”;假如是负债类业务了呢则要如此记录为,这个记录变为“借减、贷增”。

虽存在如此这般的规则要求,然而借由一个科目去揣测另一个科目属性,明显是欠缺实操 feasibility 的。故而,在我们进行记账进程当中,只要明确一方的科目,将共同类当作对手科目就行。随后在期末轧差之际,再去瞧它究竟是资产还是负债 。

② 期末余额

完成日间记账后,期末把借方发生额和贷方发生额进行一个轧差。

2)收付分离设置

显而易见,往来账户对大规模资金头寸的计算是适宜的,然而,精细的收款计算、付款计算以及退款计算并非十分便利。所以,便产生了“收付分离”的账户设置方式,于是,科目的借贷方向被明确下来。这种方式只需采用我们平常的资产和负债科目处理就行,对此就不再详细叙述了。

2. 共同类往来记账案例

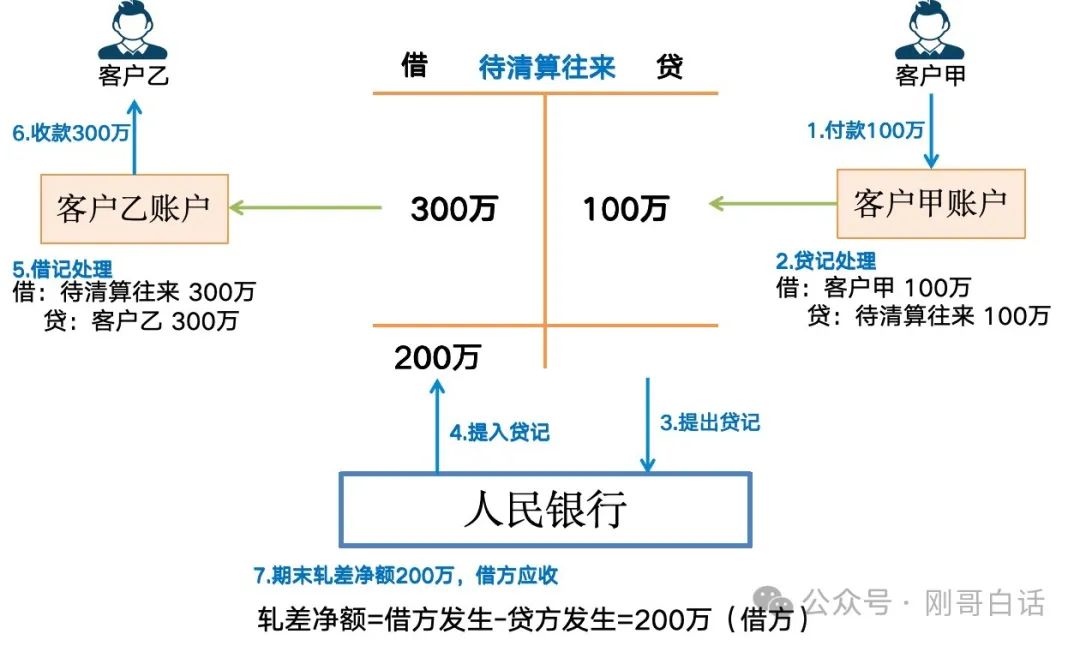

在对共同类往来进行介绍之后,很有可能的情况是,你依旧会处于一种有点晕乎的状态,那么接下来,我们通过一个例子来比较细致地予以说明。存在下面这样的一个场景:

某个银行,有客户甲进行了跨行付款,金额是100万,还有客户乙收到了跨行付款,数额为300万,要是今天仅仅存在这两笔交易,那么请问该银行的待清算往来账户期末余额究竟是在借方还是贷方呢。

图9:共同类往来账户跨行收付款场景

对待清算往来账户而言,我们借助客户账去判定,明确的是,究竟是借方记账,或是贷方记账 。

1)客户甲付款100万:

此时客户账是负债,借方减少,所以待清算是贷方记账100万;

借:客户甲账户(负债) 100万

贷:待清算往来(共同) 100万

2)客户乙收到跨行付款300万:

这时,客户乙的账户呈现为负债状态,贷方出现增加情况,于是,待清算账户进行借方记账300万,。

借:待清算往来(共同类)300万

贷:客户乙账号(负债)300万

3)日终轧差净额计算

日终以后,依据“轧差净额 = 借方发生额 - 贷方发生额”这个公式来进行计算,得出的净额是“ +200 万”,所以期末余额处于借方状态,应收清算资金为 200 万。

四、总结

今天所介绍的内容存在着一定程度的诸多数量,实际上我们仅仅需要牢记两张图,如此一来对于金融方面的借贷记账便不会再有困扰 。

1. 会计记账地图

这张图呈现的是借贷记账的完整整体结构画面,“确认科目、明确方向、借贷记账以及金额汇总”,凭借这些步骤来达成每一笔账务明细的登记,这就是借贷记账方式了 。

图10:会计记账地图

2. 借贷记账规则

五个科目,总计存在七个记账规则,每一条规则,都得流利畅通毫无阻隔地牢记与心内存心里,尤其是共同类科目的规则范畴内里的那些详尽事项,需要更多次数地深入反复不间断去练习 。

图11:借贷记账规则

说到金融会计的借贷记账,就此打住,不再赘述 ,紧接着下一篇要讲的是“四步搞定,清结算会计核算” ,会对此展开介绍 。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: