税负所指的是,企业于某一时期之内,税收负担的程度大小。税负会对纳税人的盈利能力产生影响,同时也会影响其负担能力。对于企业来讲,及时去针对自身税负变化情况展开分析,这有助于了解企业经营状况,提升管理水准,提高决策水平。维持合理的税负水平,乃是运营能力强大的一项重要体现。影响微观税负的因素涵盖税率、税基、税收待遇以及管理水平。

企业税负的四个构成部分

税负,乃是企业实缴税金跟当期不含税销售收入的比率。长久以来,税务局为了衡量企业纳税是否正常,会去制定预警税负值当作标准,系统会自主设置预警参数,纳税申报表经由网络传输提交,之后系统自动开展分析,要是纳税申报表里的税负值比预警税负值低,税务局极有可能会进行实地考察,核查致使企业低税负的缘由。

企业税负大致由四部分构成。

①基本税负或刚性税负。

②选择性税负,政策上可规避或减免的税负。

③弹性税负,技术上可依法规避的税负。

④超额税负或违规受罚的额外税负。

总税负=①+②+③+④。

可能节省的税负=②+③+④。

不同税负的不同处理方法

不同税负的不同处理方法如下。

①基本税负:必须承担,属最低义务。

②选择性税负:靠决策选择减轻,靠利用政策减免。

③弹性税负:靠节税技巧、业务操作思路来规避。

④超额税负:靠规范管理、强化管理避免。

税负指标

(1)收入税负率

在主要税种方面,纳税人只有存在着收入,才会去进行缴税。这样一来,税额跟收入之比,能够当作税负指标,以此表明收入当中究竟有多少是被用于缴税的 。

①总收入税负率。

把有关税额加总,然后除以收入总额,得出总收入税负率。

总收入税负率=纳税总额÷收入总额×100%

②税种收入税负率。

把用于缴纳某个税种的税额,去除以这个被称作该税种的应税收入,进而得出被叫做税种收入税负率的数值哟。

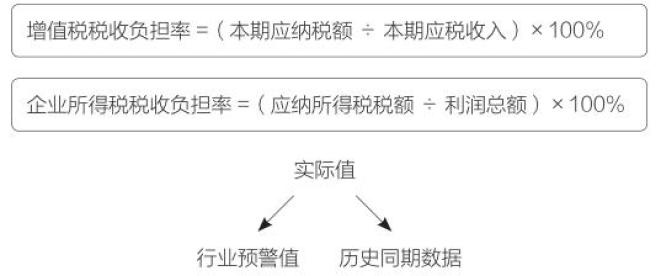

企业所得税收入税负率,是通过企业所得税实纳税额,除以全部的企业所得税应税收入,再乘以百分之百而得出的 。

增值税实纳税额,去除全部增值税应税收入,所得结果再乘以百分之百,即为增值税收入税负率 。

(2)利润税负率

利润税负率,乃是用于衡量税负轻重状况的一项指标,其能够被划分成总的利润税负率以及分税种的利润税负率,它所表明的是在经营成果里,究竟有多少部分被用以缴税,又有多少部分被留存给企业。

总利润税负率=纳税总额÷税后利润总额×100%

企业所得税利润税负率,等于企业所得税实纳税额,除以税后利润总额,再乘以百分之百。

增值税利润税负率=增值税实纳税额÷税后利润总额×100%

(3)税种税负率

税种税负率,是通过实纳税额与法定计税依据来计算得出的,它表明了某个税种实际有的负担水平,还显示了实际负担水平跟法定税率之间存在的差额。

税种税负率=实纳税额÷法定计税依据×100%

税负指标如何运用?

对于各项税负这样的指标,只有实际去加以运用所得税税负率怎么算,才会赋予其应有的意义,企业能够借助税负率的计算,进行其间的比较,完成细致的分析,以此来判定企业的税负是不是存在着异常情况,进而识别企业在从事税务活动过程当中所潜藏的风险,通过如此这般的方式,能够更好地达成促进企业实现有效运营的目的。那么,究竟应该怎样去比较这个税负呢 ?

首先,将其同历史数据展开比较,借由这样的比较,能够发觉税负变化所产生的影响,并且剖析造成税负变化的根源,进而及时施行举措予以应对。标点符号。

其第二点,乃是要跟国家税务总局所公布的行业数据开展比较。进而构建增值税税负预警指标,借由剖析企业实际税负同行业平均税负水平之间的差异,适时去施行税务筹划,对税负水平予以调整,以防出现零申报以及负申报这类状况,防止税负偏低现象出现从而引发税务机关的稽查 。

在实际经营进程里,众多民营企业为获取专用发票,常常额外付出了6%至10%的费用,然而这事实上不见得划算,于实际决策当中要考虑利润,去平衡税负以及风险。

合理税负是指企业可接受同时又不引起过高税务风险的税收负担。

税负率=当期应纳增值税÷当期应税销售收入×100%

长期看:毛利率越高,税负率越高。

短期来看所得税税负率怎么算,当期,因销售额集中开票,以及进项税发票集中取得并抵扣,税负率出现波动。

税负测算如图所示。

企业的最终目的并非单纯保持合理的增值税税负,而是改善企业现金流,增加企业净利润,这才是企业始终不变的追求。所以,在设计增值税税负优化方案之际,务必得有全局观,全面考量不同税种给企业带来的影响,做好整体税负的测算,千万要避免出现“按下葫芦浮起瓢”这样结果。

随着金税四期这个大数据持续不断地进行升级,在近些年当中,因为税负方面的问题而被稽查的企业数量变得越来越多,要是企业的税负率处于过低的状态,也就是低于了合理的范围,那么就会被税务方面进行稽查。

情形是这样的,乳山市国税局稽查局那儿的税务人员,在借助征管系统去做涉税信息分析这个行为的时候,察觉到了一种状况,某印染公司的增值税税负为0.24%,把这个情况跟同行业平均税负3.8%相比较,其间的差距是比较大的。将税负率畸低以及成本列支异常这两个存在疑问的点结合到一起之后,税务人员形成了这样一种看法,就是该企业多列成本的嫌疑是相当大的。

经过检查之后,发现了这样的情况,该企业购进了煤炭,并且从第三个方处取得了增值税专用发票,以此来列支成本61.8万元,还抵扣了税款10.5万元。

最后,税务机关下达了税务处理处罚决定书,其中要求,该企业要补征税款46.79万元,还要缴纳滞纳金2.6万元,并且要被处罚款23.3万元。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: