免费试听

免费试听

有个叫小王的,其所在公司近来开展生产线升级改造工作,打算把替换下来的旧设备予以售卖,然而在关于怎样进行开票这方面陷入了困境,随即前来寻求咨询 。

哎嘿,申税小微,我身为一般纳税人,打算售卖那个自己曾经使用过的固定资产,究竟该怎么去计算增值税,又该怎么去开票?

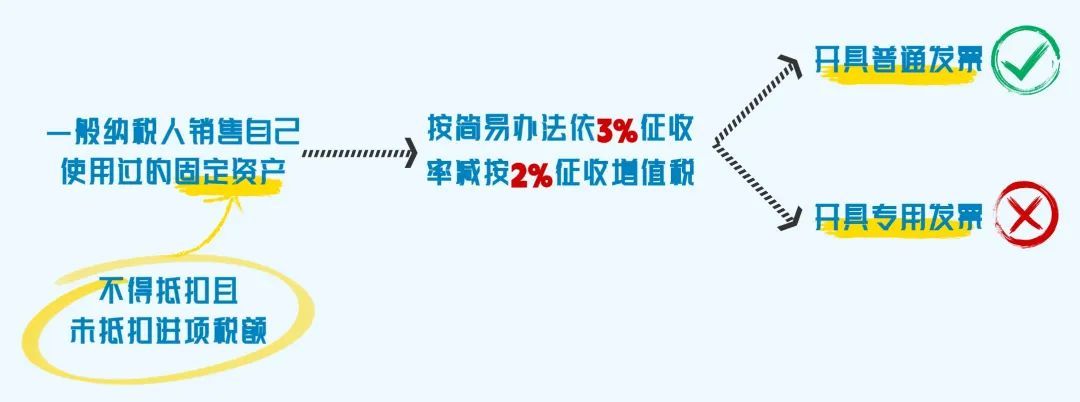

当一般纳税人售卖已使用过的、已将进项税额予以抵扣的固定资产之际,应当依照适用的税率去征收增值税,并且能够开具增值税专用发票或者普通发票,。

下面我梳理了一些开票时的具体情形出售固定资产税率,一起来看看吧↓

01

不得开具增值税专用发票的情形

一般纳税人,销售自身用过的,不得抵扣且未抵扣进项税额的固定资产,按简易办法,依3%征收率,减按2%征收增值税,应开具普通发票,不得开具增值税专用发票。

在2008年12月31日以前,未曾被纳入扩大增值税抵扣范围试点的那些纳税人,去销售自身已经使用过的、于2008年12月31日以前所购入或者自制而成的固定资产。

2008年12月31日以前,已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的固定资产,这些固定资产是在本地区扩大增值税抵扣范围试点以前购进或者自制的。

纳税人在购进固定资产时是小规模纳税人,或者是自制固定资产时处于小规模纳税人状态,之后被认定为一般纳税人,随后销售该固定资产。

增值税一般纳税人,出现了按简易办法征收增值税应税行为的情况,销售的是其按照规定不可以抵扣,并且未曾抵扣进项税额的固定资产 。

纳了一般税的人,售卖自己已经使用过的,在纳入营改增试点那个日子之前所取得的固定资产了 。

2013年8月1日之前,购进了自用的,应征消费税的,摩托车、汽车以及游艇。

在所购入之时,依据《增值税暂行条例》的相关规定,销售的固定资产,是不可以进行抵扣的,并且未曾抵扣增值税 。

02

可以开具增值税普通发票

或增值税专用发票的情形

一般纳税人售卖自身曾使用过的固定资产出售固定资产税率,若适用简易办法依照百分之三征收率减按百分之二征收增值税政策,是能够放弃减税的,可按照简易办法依照百分之三征收率缴纳增值税,并且能够开具增值税普通发票或者增值税专用发票。

供稿:蓝晴 傅纯

制作:黄炯彰

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: