免费试听

免费试听

17.1 比率分析法

「比率分析法」用于对同一张会计报表里不同项目、不同类别展开比率关系的比较,还用于对两张会计报表相关项目开展比率关系的比较,借助相对数量去解释财务报告,通过运用数学方法将财务报告中的某些项目关联,「比率分析法」运用的前提是,比率里的各项目之间存有内在联系。

1. 「比率分析法」能给财务分析提供线索,2. 它是会计报表分析重要方法当中的一种,3. 针对企业同一时期的财务分析而言比较全面。

17.1.1 资产结构分析

那「资产负债表」当中的好些数据,能够被整理成好多有用的信息,可供企业主或者财务人员去参考,这是得以了解企业发展状况的一项较重要的途径。企业的「资产结构」,对企业财务结构的稳健程度有着直接的关联。

就本节而言,将会借助比率分析法,去剖析企业“资产结构”的关键指标,此等指标涵盖“资产负债率”以及“股东权益比率”等等,具体步骤如下所示。

第一步:查看「资产结构分析」的内容。

(1)打开文件「11 比率分析法-原始」。

(2)察看名为「资产负债表」的工作表,此「资产负债表」乃是本章实例所运用的 S 企业的,是「2019 年 资产负债表」。

(3)审视那张唤作「利润表」的工作表,此「利润表」乃是于本章实例当中被运用的,属于 S 企业的「2019 年 利润表」。

(4)查阅那张名为「现金流量表」的工作表,那张「现金流量表」乃是本章例子所运用的 S 企业的「2019 年 现金流量表」。

(5)留意一下「资产结构分析」工作表,此工作表呈现出「资产负债率」与「股东权益比率」这两项指标。还诠释出了指标的意义,情况如图 17 - 1 所示。

加载中...

图 17-1 资产结构分析-1

第二步:分析「资产负债率」。

(1)「资产负债率」的公式为「

正处于加载状态,其中,「负债合计」的数据,以及「资产合计」的数据,可以在「资产负债表」当中寻得。

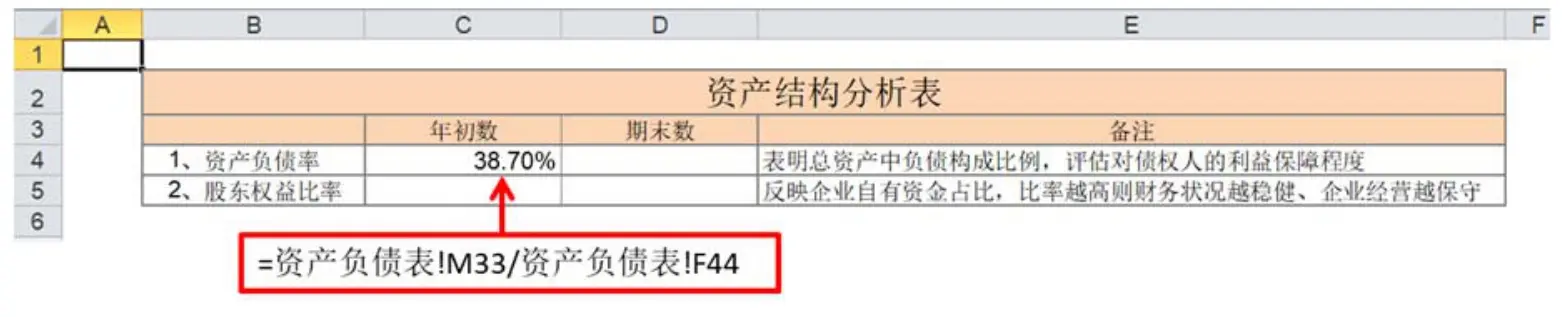

(2)在名为「资产结构分析」的工作表里,于C4单元格处,也就是年初资产负债率所在位置,键入「=」。

(3)执行单击操作,针对「资产负债表」工作表,点击其中的 M33 单元格,此单元格为年初负债合计。

(4)键入「/」。

(5)点击「资产负债表」工作表之中的 F44 单元格,此单元格为年初资产合计。

(6)按下 Enter 键。

于此时,「资产结构分析」工作表当中的 C4 单元格,也就是年初资产负债率那儿的值呈现为 38.70%,此即。

加载中...

如图 17-2 所示。

加载中...

图 17-2 资产结构分析-2

(7)D4单元格,也就是期末资产负债率所在单元格,其公式设置跟C4单元格相类似,C4单元格公式里是负债合计与资产合计的年初数,而D4单元格公式中只要是负债合计与资产合计的期末数就行。

D4 单元格(期末资产负债率)的值为 33.83%,即

加载中...

(8)它叫「资产负债率」,是一种比例,是负债总额跟资产总额的比例,它能表明企业总资产里负债所占的构成比例,并且同时还能用来评估企业进行清算的时候,对债权人利益的保障程度。

对于债权人而言,所关注的是借给企业的款项到底有多安全,换而言之,就是能不能按时收回本金以及利息。要是股东所提供的资本跟企业资本总额相比较,仅仅占据较小的比例,那么企业的风险将会主要由债权人来承担,这对债权人是不利的。所以,债权人期望债务比例越低越好。

从股东的视角来看,鉴于企业采用举债筹集的资金跟股东所提供的资金在经营里起到同样的效用,固然股东关注全部资本的利润率是不是超越借入款项的利率。在企业全部资本的利润率超过因借款而需支付的利率之际,股东所获取的利润才能够加大。

从经营者的角度去看,要是举债数量很多,超出了债权人在心理方面能够承受的程度比率分析法,企业就借不到款项。要是举债甚少,表明企业处于畏缩不前的状态,企业在经营活动方面所具备的能力非常差。需要在这二者之间权衡考量利害得失。

第三步:分析「股东权益比率」。

(1)对于股份有限制企业,「

它正在进行加载,「所有者权益合计」所具有的数据,能够在「资产负债表」里被找到,「资产合计」的数据同样是如此,也能于「资产负债表」当中被找到。

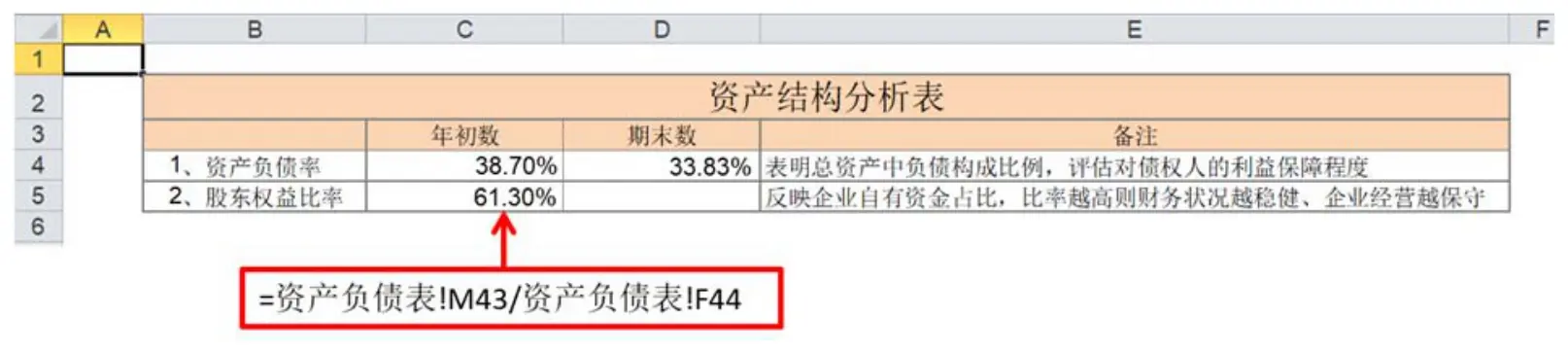

(2)在名为「资产结构分析」的工作表里,于C5单元格处,也就是年初股东权益比率所在单元格,键入「=」。

(3)点击「资产负债表」的工作表,找到 M43 单元格,此单元格为年初所有者权益合计。

(4)键入「/」。

(5)单击「资产负债表」工作表的 F44 单元格(年初资产合计)。

(6)按下 Enter 键。

于是呀,那种名为「资产结构分析」的工作表之中,那个处于 C5 单元格的数值部分(这个部分被称作年初股东权益比率呢),呈现出来的值可是达到了 61.30%呀,也就是。

加载中...

如图 17-3 所示。

加载中...

图 17-3 资产结构分析-3

(7)D5单元格,也就是期末股东权益比率所在单元格,其公式设置情形,和C5单元格相类似。C5单元格公式里,所涉及的是所有者权益合计以及资产合计的年初数,而D5单元格的公式呢,只需要是所有者权益合计以及资产合计的期末数就行啦。

D5 单元格(期末股东权益比率)的值为 66.17%,即

加载中...

(8)“股东权益比率”展示出企业自有资金所占的比重,这个比率要是越高的话,企业的财务状况就会越稳健,然而因为举债少这样子的缘故,则可能造成企业经营得过于保守。

第四步:「资产结构分析」结论。

(1)「资产结构分析」的结果,如图 17-4 所示。

加载中...

图 17-4 资产结构分析-4

(2)说起「资产负债率」跟「所有者权益比率」这两个指标,它们加起来是 100%。所以呢,如果「资产负债率」越高,「所有者权益比率」就低,反过来也是这样的情况。

按照「资产结构」剖析后的结果来讲,「资产负债率」是小于「股东权益比率」的,这表明在企业总资产里面,自有资金的数量是高于举债数量的,企业的财务状况是比较稳定的。

(3)对年初数与期末数加以比较时,能够看到期初资产负债率略微超过期末,这表明于资产负债表的结算阶段里,企业财务状况朝着更为稳定的方向行进,这一情况是能够看到的。

(4)需要留意的是,鉴于所处行业存在差异以及季节性因素的影响,又或者企业处于不同的发展阶段表现,“资产结构”的“健康值”并非完全一样。所以,在获取“资产结构”的分析数据之后,一般而言要将其与往年同期的数据抑或是与行业数据进行对比,把干扰因素排除掉,进而得出客观的评价结果。在后续数据的分析进程当中,这一点同样是适用的。

17.1.2 偿债能力分析

一种被称作「偿债能力」的能力,是指那企业运用它自身所拥有的资产,去偿还长期债务以及短期债务的能力,它还是反映那企业财务状况以及经营能力的重要标志。企业是否具备「现金支付能力」,还有企业是否具备「偿债能力」,这是企业能不能够健康发展的关键所在啊。

在对于“偿债能力”展开的分析里头,“短期偿债能力”所涉及的财务分析指标涵盖了“流动比率”,还有“速动比率”以及“利息保障倍数”等等。而“长期偿债能力”的有关财务分析指标,则主要是“产权比率”。

「偿债能力」的分析步骤如下。

第一步:查看「偿债能力分析」的内容。

(1)打开文件「11 比率分析法-原始」。

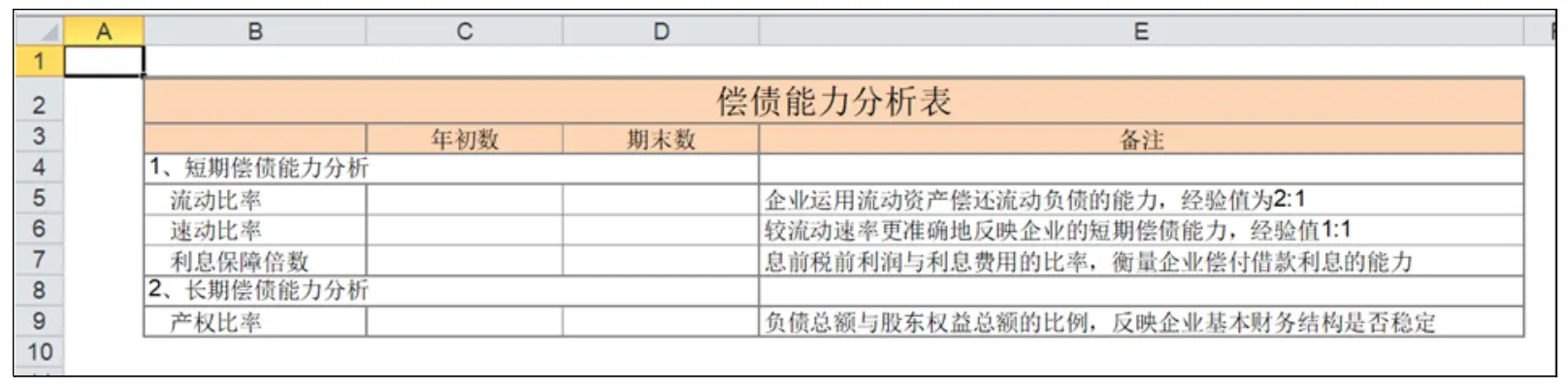

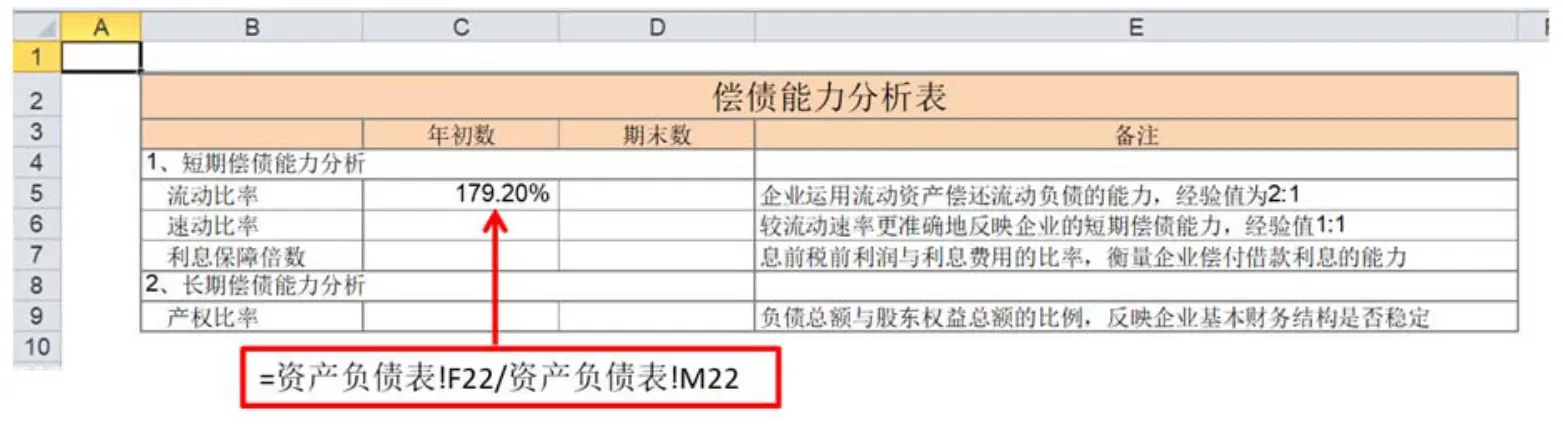

(2)查看名为「偿债能力分析」的工作表,这一工作表呈现出「流动比率」,还给出了「速动比率」,同时有「利息保障倍数」以及「产权比率」这四项指标,并且阐述了指标的意义,情况如图 17 - 5 所示。

加载中...

图 17-5 偿债能力分析-1

第二步:分析「流动比率」。

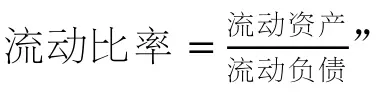

(1)「流动比率」的公式为「

处于加载状态之中,「流动资产」的数据是能够在「资产负债表」里被找到的,「流动负债」的数据同样是可以于这份「资产负债表」内寻得的。

(2)于「偿债能力分析」工作表,在 C5 单元格,也就是年初流动比率那里贝语网校,键入「=」。

(3)点击「资产负债表」 worksheet 的 F22 单元格,此单元格为年初流动资产。

(4)键入「/」。

(5)首先,找到并指向「资产负债表」工作表,接着,精准地点击其中的 M22 单元格,此单元格所代表的含义为年初流动负债。

(6)按下 Enter 键。

于是,「偿债能力分析」工作表里,C5单元格的值,也就是年初流动比率比率分析法,是179.20%,即。

加载中...

如图 17-6 所示。

加载中...

图 17-6 偿债能力分析-2

(7)那个被称作 D5 单元格的,也就是期末流动比率所在的单元格,其公式设置和 C5 单元格存在相似之处。在 C5 单元格的公式里,所涉及的是流动资产以及流动负债的年初数,而对于 D5 单元格,只要将公式里的流动资产以及流动负债设置为期初数就可以了,这里的期末数指的就是该单元格公式里所需对应修改为的内容。

D5 单元格(期末流动比率)的值为 262.66%,即

加载中...

(8)“流动比率”体现的是“流动资产”与“流动负债”二者之间的比例,“流动比率”能够反映出企业运用自身所持有的 “流动资产” 去偿还 “流动负债” 的一种能力。“流动负债” 具备着偿还期不确定这样的特性,然而 “流动资产” 有着容易变现的特性,“流动资产” 的这一特性能够满足 “流动负债” 的偿还需求。所以,用于分析短期清偿能力的就是 “流动比率”。

按照实践情形来看,把「流动比率」维持在「2:1」的大致水平显得较为合适,这属于一项经验方面的数据。经验数据因所处行业以及季节性等多种因素而会作出相应调整。当借助「流动比率」对企业「短期偿债能力」予以分析时,还需要结合「存货」的规模大小、周转速度、变现能力以及变现价值等指标来展开综合性分析。要是企业「流动比率」非常高,然而其「存货」规模较大、周转速度缓慢,这就有可能导致「存货」变现能力差、变现价值低,如此一来,企业的实际「短期偿债能力」相较于指标所反映的内容就会更弱。

第三步:分析「速动比率」。

(1)「速动比率」的公式为「

正在加载,“流动资产”的数据能在“资产负债表”里找寻到,“存货”的数据亦可于“资产负债表”中寻觅得到,“流动负债”的数据同样可在“资产负债表”那儿找到。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: