免费试听

免费试听

9月15日,国氢科技跟北京国美氢能科技有限公司于北京举办战略合作协议签约仪式,双方会在氢能应用场景开发、氢能车辆规模化运营乃及氢能装备推广等领域开展全面合作,为我国氢能产业构建“技术-场景-运营”完整闭环提供可复制、可推广的示范样本,在氢能快速发展的当下,冷链作为其应用的典型场景,部分应用已从试点示范转向商业化运营阶段,本文主要针对氢能的发展现状以及在冷链领域的应用进行深入探讨。

氢能发展现状

全球氢能发展

清洁能源氢能,它是高效且持续的能源形式,在促使全球能源体系转型以及达成碳中和目标这件事上,发挥着关键作用,特别是在推动交通、工业等终端用能部门,去突破对传统化石能源的依赖,进而实现绿色低碳转型方面,拥有不可替代的战略价值。当下,全球氢能政策正从愿景规划迈向并行部署阶段,截止到2024年底,全球有超过60个国家和地区公布了氢能发展战略,全球氢能生产消费规模约1.05亿吨,同比增长约2.9% 。

在氢能技术装备这点上,多个国家朝着大规模、高效率的趋向持续奋勇突破,助力氢能示范应用得以进一步深入发展以及显著拓展。美国、加拿大、澳大利亚等地存有丰富天然气资源,天然气重整制氢技术相对成熟;欧洲、亚洲等地着重对电解水制氢技术予以钻研开发以及在实际里运用。北美、欧洲和日本等地加氢站建设比较成熟,然而亚洲地区加氢站数量正逐年递增。日本、韩国、欧洲等地在氢燃料电池技术方面拥有强劲研发能力,产品性能持续提高,可成本依旧较高。

在制氢这一领域,氢能的生产目前仍旧是把化石能源制氢当作主要方式,其占比超过了80%,在这当中,添加了碳捕集装置的化石能源制氢氢能技术应用,每年的产量大概在百万吨上下。各种各样的可再生能源电解水制氢项目试点,正逐步地建设完成并落地,累计建成的产能超过了25万吨每年,这里面,在2024年新增的产能超过了7万吨每年,和上一年相比增长了大约42%,中国、欧洲新建成的可再生能源电解水制氢项目产能,分别占到了全球的63%以及24%,正一步步成为全球可再生能源制氢以及相关产业发展的引领地区。

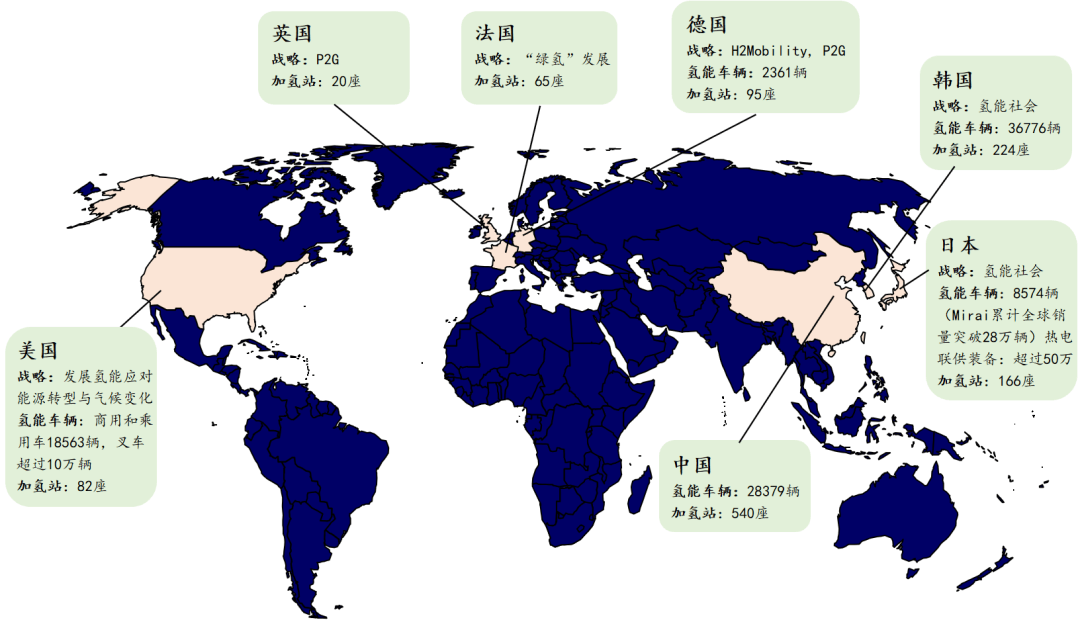

在应用这一方面范畴之内,氢能依旧主要是当作原料而被用在工业其领域当中,全球上述这样等等领域它们之内合成氨、合成甲醇、炼化以及冶金、供热等这些其他领域每年氢气消费数量大致分别是3200万吨、1750万吨、4300万吨还有1300万吨。至于交通这个领域方面,燃料电池汽车跟加氢站正在加速进行建设,全球在处于经营当中的加氢站总数量超过1200座,同比增长超过30%,比较主要的国家燃料电池汽车保有数量超过9万辆,同比增长超过11%,全球主要国家的应用实际情况可见图1 。

近些年,我国氢能宏观战略地位持续增强,于多个领域迎来应用发展契机。在国家层面,《氢能产业发展中长期规划(2021—2035年)》提出,氢能是“未来国家能源体系的重要构成部分”,是“用能终端达成绿色低碳转型的重要载体”。2024年,氢能作为前沿新兴产业被列入政府工作任务,且被写入《中华人民共和国能源法》,2024年至今国家层面发布的部分氢能相关政策见表1 。在地方层面,时至2024年,全国范围内累计发布的氢能专项政策多达560多项,从而依据各地不同情况推进氢能产业的发展,在其中,山东、陕西、吉林、四川、湖北以及内蒙古鄂尔多斯、山西吕梁那些地区先后出台了对于氢能车辆高速通行费减免的支持举措。

我国在制氢领域,于2024年时氢气产量超过了3650万吨,跟同比相比增长了大概3.5%。此时,化石能源制氢在氢气供应里依旧占据着主导位置,工业副产氢起到重要补充作用,煤制氢和天然气制氢占比接近八成,绿氢产能还处在起步时期。最近几年,我国电解水制氢技术不断取得进步,在2024年电解水制氢产能已经达到大概50万吨每年,同比增长约9.7%,产量约为32万吨,同比增长约3.6%。全国建成的可再生能源电解水制氢项目超过了90个,主要集中在华北地区以及西北地区。

我国氢能在应用方面,主要应用于合成甲醇、合成氨氢气等工业领域,在电力、交通等领域的多元化应用正稳步推进,在工业领域,当前已开展氢能示范项目,仅在绿氢成本尚未与灰氢持平的阶段,其规模化应用将主要依赖于工业流程中对灰氢的替代,在电力领域,主要聚焦于燃料电池发电和热电联产,于煤电降碳、零碳产业园区等场景达成能源替代。在交通领域当中,氢能已然有了从试点示范朝着商业化转型的基本条件,其商业化路径采取“三步走”策略,当下,是以冷链物流作为切入场景,之后拓展到中重卡干线长途运输车辆,最终覆盖乘用车辆。截止到2024年底,京津冀、上海、广东、郑州、河北这五个示范城市群累计推广燃料电池汽车超过1.5万辆,累计建设加氢站160座,累计示范运行里程超过3.9亿公里。

氢能在冷链中的应用

食品药品安全得以保障的核心环节是冷链物流,它对于能源的绿色性,有着非常高的要求,对于能源的高效性,有着很严格的要求氢能技术应用,对于能源的稳定性,也有着相当高的要求。身处仍以柴油、汽油等传统化石能源作为驱动主体的高耗能、高碳排放领域,当前冷藏车辆的动力通常源自于传统化石能源,冷库大多依赖化石能源来进行发电,行业在减排降碳阶段所面临的压力有日益凸显的趋势;占多数的纯电动冷藏车难以适配冷链复杂的工况,存在着诸多问题,比如续航里程不足、补充能量的速度缓慢、电池在低温环境下性能下降等,由此急需解决 “长续航 + 低温适配” 这一痛点;除此之外,冷链物流存在着大量处于离网或者弱网状态的场景,像偏远地区的农产品冷链站、跨境海运的冷藏集装箱等,这类场景常常缺乏稳定电网维持支撑,一旦能源供应出现中断的情况,极容易引发因“断”链而致使的货物损耗。因其具备清洁的特性,以及高效的特性,还有稳定的特性,氢能正成为关键路径,此路径能推动冷链物流达成绿色低碳方面的转型,能提升能源的韧性 。

冷链运输车辆(氢燃料电池冷藏车)

和跟传统燃油车辆以及纯电动冷藏车 compared,跟那些相比,氢燃料电池冷藏车具备有着以下这般些优势:

首先是零排放,氢燃料电池借助氢气与氧气的电化学反应达成发电,整个过程仅仅排放水,不存在二氧化碳、氮氧化物等污染物的排放,进而实现“全链路零碳排放” 。

针对高效能而言,氢燃料电池存在着这样的情况,其转化效率是比较高的,能够至于那种地步,达到40%以上,并且高于传统内燃机,是这样的一种状况 。

具备长续航特性,拥有快速补能优势:氢燃料电池冷藏车的行驶续航里程能够达到500公里以上,并且进行加氢操作仅仅需要5至10分钟,与柴油车补充能量的时间相近,完全可以覆盖像城际干线这类长距离的运输场景。

这一特性表现为,燃料电池系统在低温环境下具备良好适应性,于-30℃的环境当中,依旧能够保持稳定运行状态,进而避免了纯电动冷藏车因低温环境出现性能突然间大幅下降的情况,防止了这种性能下降对车辆性能以及货物品质所产生的影响,。

不论城市配送提出多点串接、可切换低噪音行驶的要求,还是跨省运输提出长续航、快补能的要求,氢燃料电池冷藏车都能出色胜任,展现出高度运营灵活性,场景适配极为灵活 。

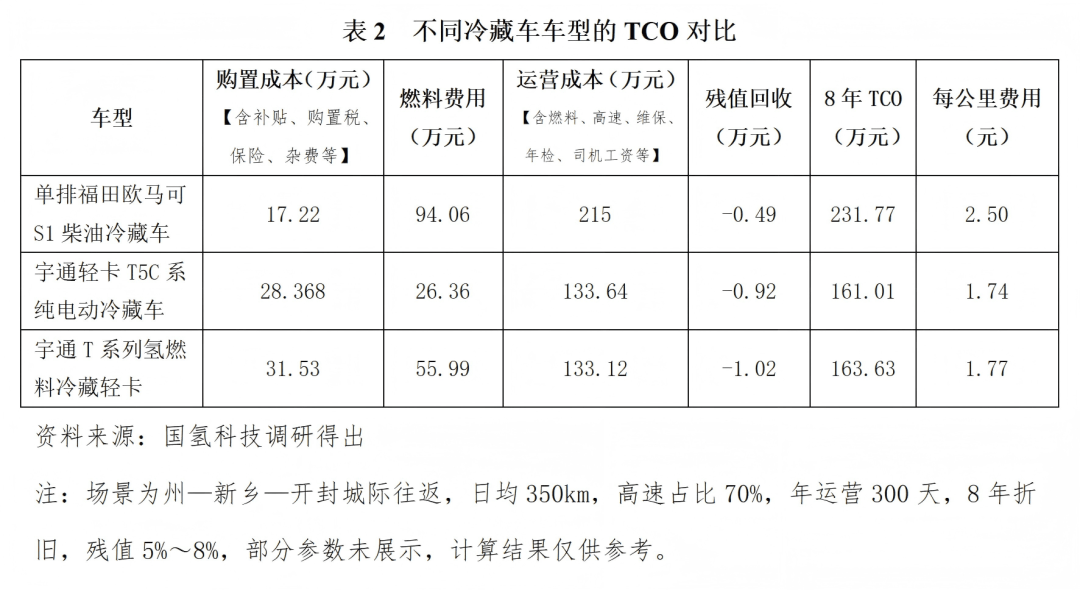

在当下时间点,氢燃料电池冷藏车其全生命周期成本也就是TCO,正以较快速度朝着纯电动冷藏车靠近。燃油冷藏车、纯电动冷藏车以及氢燃料电池冷藏车的TCO对比情况,在表2当中呈现。把未来各地政府所推出的购车补贴、运营补贴、加氢站建设补贴等一系列组合拳政策叠加起来看,氢能冷藏车在成本方面所具备的优势将会愈发显著。

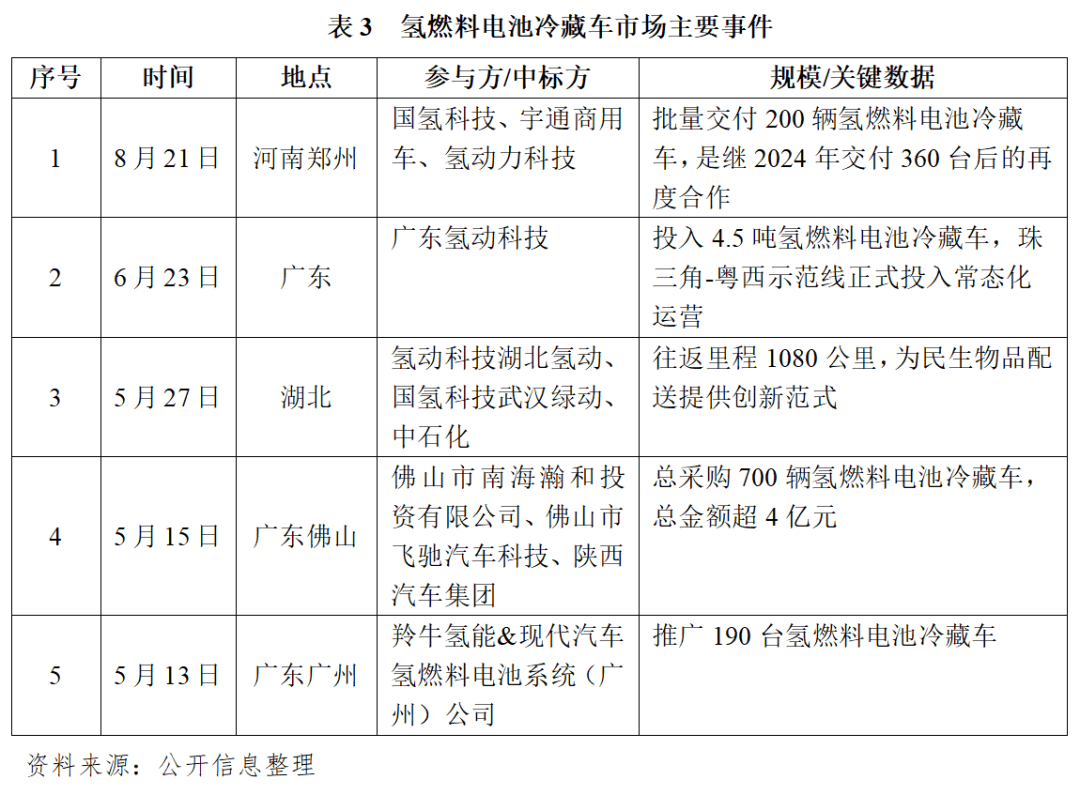

与此同时,伴随燃料电池技术持续迭代升级,以及基础设施接连不断地完善,再有商业模式不间断地创新,氢燃料电池冷藏车增长速度较为迅猛。依据中物联冷链委数据所呈现的,2024年我国氢燃料电池冷藏车销量是1300辆,同比增长比率为33.47%。当下,氢燃料电池冷藏车的试点示范以及商业化应用正有条不紊地推进着。多家企业已然完成产品布局并且投入到市场当中,在部分区域初步达成了规模化运营,近期市场主要事件详见下面的表3。

未来,氢燃料电池冷藏车的购置成本与用能成本会持续下降,跨区域高速公路通行费减免政策会逐步落地,“氢走廊”将被打通,车辆运营平台服务模式会创新(像租赁、以租代购、全生命周期运维等诸多方式),这些多重利好会形成协同效应,进而进一步加速氢燃料电池冷藏车的规模化推广,推动氢能在冷链运输场景的应用扩大范围,提升服务质量 。

冷链仓储设施

氢能于冷链仓储设施里的应用,主要展现于供电方面,以及制冷系统方面。于供电系统范畴,氢燃料电池能够扮演冷库的分布式电源角色,给冷库供应稳定且可靠的电力,此供电模式可削减对传统电网的依赖,尤为适合电网负荷高的区域或者偏远之地;与此同时,氢储能系统在可再生能源消纳、电网调峰以及作为应急备用电源这些方面能发挥功效,当可再生能源发电过剩之际,把多余的电能转变为氢能进行储存,在电网负荷高峰到来或者停电之时,再经由氢燃料电池发电给冷库供电,以此保障冷库的持续运转。从制冷系统来讲,运用液氢气化所释放的冷能给冷库制冷,与此同时制备氧气、淡水诸如此类,达成冷能梯级利用,为冷库运作供给清洁冷能参考依据,提高能源利用率。氢能于冷链仓储里的应用案例列于表4 。

虽说氢能在冷链仓储方面应用前景宽广,然而当下尚处在示范探索时期,存在氢燃料电池系统投入高问题,储氢设备投入同样高,加氢设施前期投入也不低,项目经济性依赖便捷氢源,项目可行性依赖加氢设施,实现零碳的“绿氢”面临高成本状况,存在大规模应用技术成熟度受限挑战。不过氢能给冷链仓储设施绿色转型提供极具潜力路径,伴随氢能成本降低,随着相关基础设施完备,未来会有更多冷链仓库选择以“氢”为动力前行 。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: