在企业日常的经营活动当中,偶尔会碰到不开具发票的情形,今儿申税小微要带领大家一块儿去知晓一下未开票的收入所关联的种种问题。

一、什么是未开票收入?

纳税人在增值税征税范围里,取得了那种,已经产生纳税义务,然而却还没有开具发票的收入,这就是未开票收入。

存在着不一样的界定办法来确定纳税义务产生的时间,赶快敲击中下方链接,通过一键操作去查看:二、对于没有开具发票的收入有没有进行纳税申报的必要呢?

未开票的收入并非那些不受法律约束的收入,而是应当依据规定去进行申报纳税。按照《中华人民共和国税收征收管理法》所规定的情形,要是纳税人具有这样的行为,即伪造、变造、隐匿、擅自销毁账簿、记账凭证,又或者在账簿上多列支出或者不列出、少列出收入,再或者被税务机关通知申报却拒不申报或者进行虚假的纳税申报,最终导致不缴或者少缴应纳税款的,那这种情况就是偷税行为。税务机关对于纳税人偷税行为,会去追缴其不缴或者少缴的税款,以及滞纳金,并且会处以不缴或者少缴的税款百分之五十以上五倍以下的罚款,要是构成犯罪了,那么依法会追究刑事责任。

三、未开票收入应如何正确申报?

一般纳税人

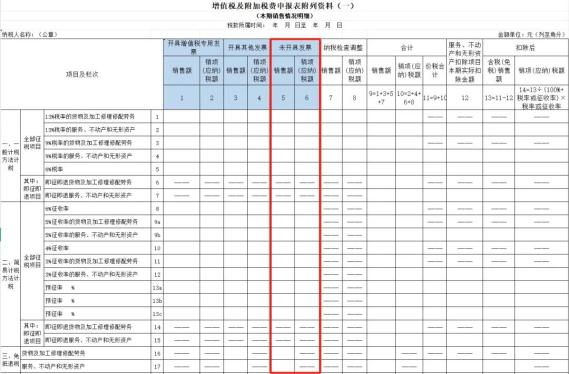

身为一般纳税人,要是获取了未开票收入,于《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)里,在第5至6列“未开具发票”栏次那儿,展开填写申报便行了。

跨月后开具发票的这部分收入未开票收入如何做账,是销售当期已作未开票情况从而申报缴纳增值税的,接下来该怎么进行处理呢?

一般纳税人能够于《增值税及附加税费申报表(一般纳税人适用)》附列资料(一)里的“未开具发票”栏填写负数,以此冲减当期销售额,而当期所开具的发票要如实填写在相应栏次。

案例

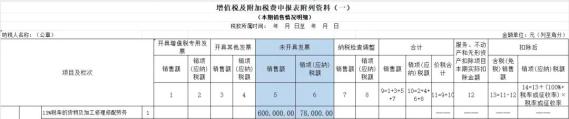

甲企业身为增值税一般纳税人,是按月来进行申报的,在2025年5月份的时候,取得了销售电视机不含税收入60万元,其税额为7.8万元,当时购买方乙公司宣称不需要开具发票,到了6月份就需要依照“未开票收入”去做纳税申报,填报情况如下所示:

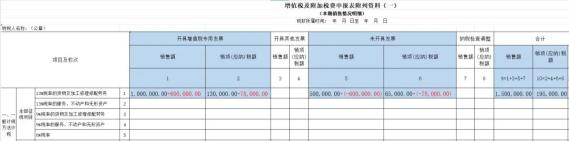

7月,该公司销售电视机,不含税金额为150万元,销项税额是19.5万元未开票收入如何做账,其中,100万元开具了专用发票,剩余50万元未开发票,另外,应购买方乙公司要求,甲公司补开了5月份不含税销售额为60万元的增值税专用发票,该公司在填报7月份增值税申报表时,应做如下图所示冲减。

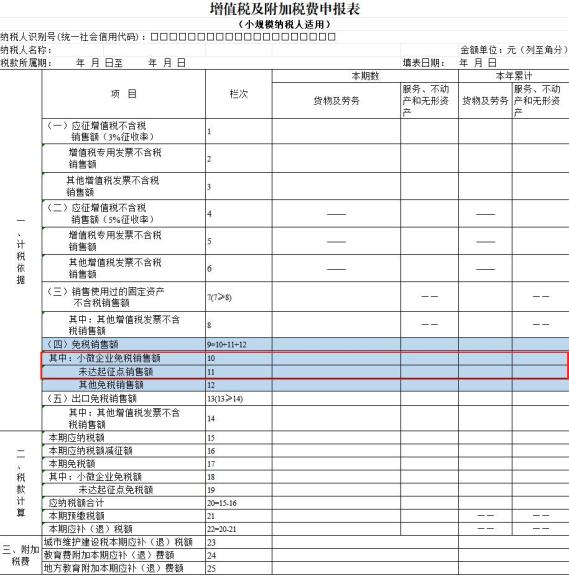

首先,季度申报的小规模纳税人,其存在未开票收入申报的情况,其处理方式要依据季度销售额的状况来分别进行。

如果季度销售额未超过30万

每月的销售额要是没有超过10万,其申报方式是按季申报,也就是说一个季度的销售额不超过30万,这里包含本数,这种情况下能够直接把销售额填在《增值税及附加税费申报表(小规模纳税人适用)》里“小微企业免税销售额”这块儿,或者是填在“未达起征点销售额”的栏次当中。

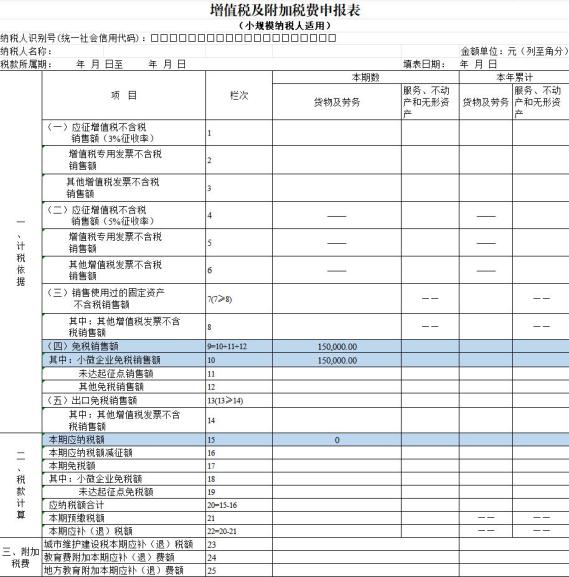

案例

乙企业作为增值税小规模纳税人,在2025年1季度的时候,销售货物一共有销售额15万,这些都是没有开具发票的收入,该公司在填报本季度申报表时,应该按照下面这个表格来填写:

如果季度销售额超过30万

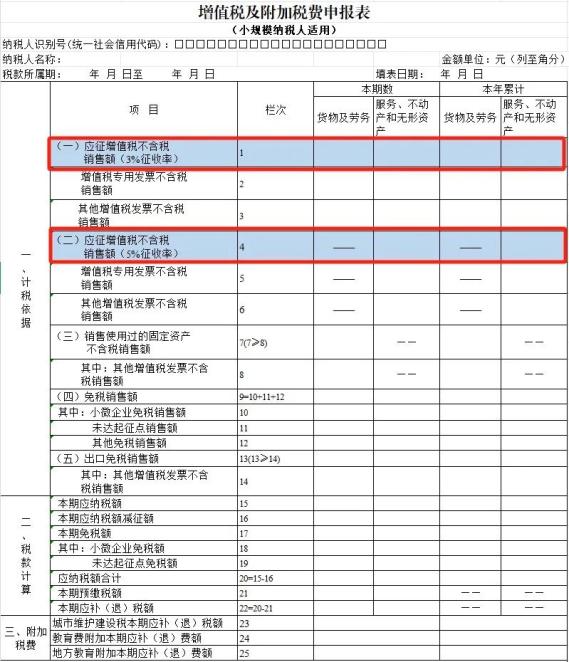

不含税的,那种没开票的收入,应当填进《增值税及附加税费申报表(小规模纳税人适用)》里,第1栏的“应征增值税不含税销售额(3%征收率)”,或者第4栏的“应征增值税不含税销售额(5%征收率)”的那些栏次当中。

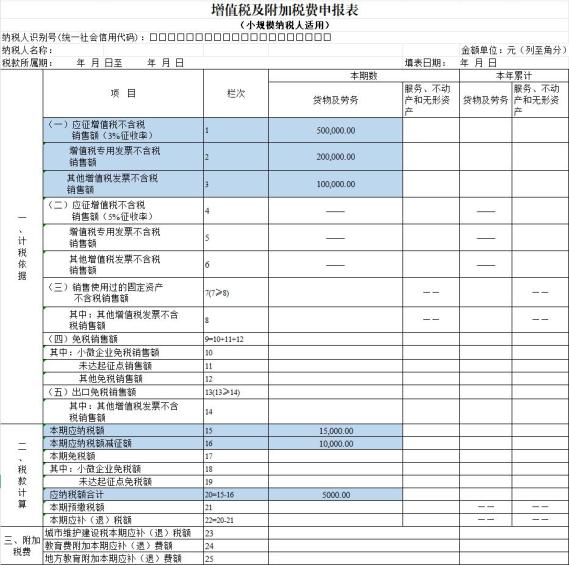

案例

丙企业属于增值税小规模纳税人,在 2025年 1季度销售货物钓鱼网,其销售额总计为50万 ,当中 ,20万开具了增值税专用发票 ,此增值税征收率是1% ,10万开具了增值税普通发票 ,有20万属于未开票收入 ,此外没有其他收入 ,该公司在填报申报表主表时要依照下表进行填写 ,并且要按规定填报《增值税减免税申报明细表 》:

供稿:李娇娇 李嘉宁

制作:徐悦阳

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: