依据《中华人民共和国企业所得税法实施条例》的规定,职工教育经费能够在扣除限额范围之内予以税前扣除,那么在企业职工教育经费进行税前扣除期间,关于具体存在些什么样的必须留意的事项呢,大家伙跟着申税小微一块儿来知晓一下吧!

政策规定

依据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十二条的要求,按照财税〔2018〕51号的规定,自2018年1月1日起,企业所产生的职工教育经费支出当中,不超过工资薪金总额8%的那一部分,准许在计算企业所得税应纳税所得额的时候进行扣除;超过工资薪金总额8%的那部分,准许在以后的纳税年度进行结转扣除。

特殊行业

航空企业

航空企业,实际发生了飞行员养成费,还有飞行训练费,以及乘务训练费,另外还有空中保卫员训练费等空勤训练费用,依据《实施条例》第二十七条规定,能够作为航空企业运输成本在税前扣除。

政策依据

从事税务相关事务管理的国家税务总局,所发布的关于企业在缴纳所得税时遇到的多个事务及情况的公告,此公告文号为国家税务总局公告2011年第34号 。

核力发电企业

对于核力发电企业而言,为培养核电厂操纵员所产生的培养费用,能够当作企业的发电成本在税前进行扣除。企业需要把核电厂操纵员培养费跟员工的职工教育经费进行严谨区分职工教育经费扣除标准2021,单独开展核算,员工实际出现的职工教育经费支出不可以计入核电厂操纵员培养费进而直接扣除。

政策依据

《国家税务总局有关企业所得税应纳税所得额多个问题的公告》,此公告为国家税务总局2014年第29号公告,。

集成电路设计企业和

符合条件软件企业

集成电路设计企业的职工培训费用,要单独去进行核算,符合条件软件企业的职工培训费用,同样需单独进行核算,并按实际发生的额度,在计算应该缴纳的税所得额度时予以扣除。

政策依据

《财政部,国家税务总局,对于进一步激励软件产业以及集成电路产业迈向发展进程这二者有关企业所得税政策所发出的通知》,(财税〔2012〕27号) 。

报表填报

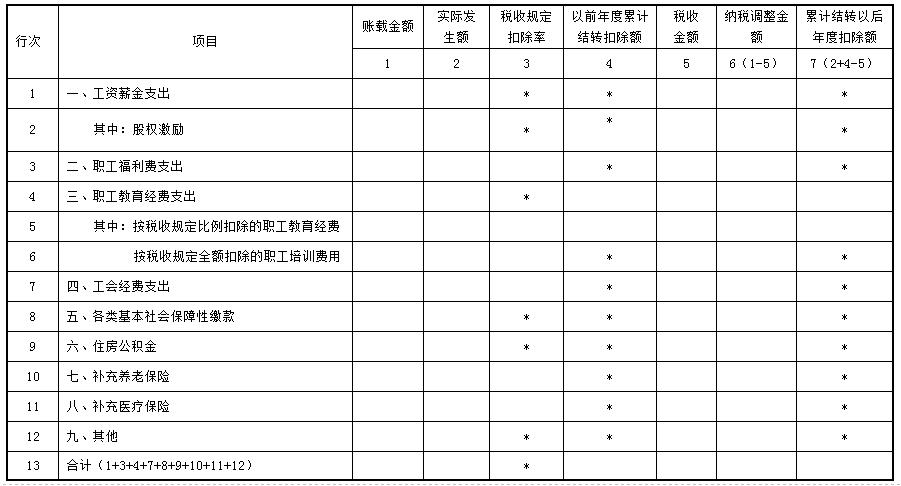

于企业所得税年度汇算清缴之际,职工教育经费税前扣除所具体关联的年度申报表乃是《职工薪酬支出及纳税调整明细表》(A105050),其中包括第4行“三、职工教育经费支出”,还有第5行“按税收规定比例扣除的职工教育经费”,以及第6行“按税收规定全额扣除的职工培训费用”。其具体填写情况如下:

【第4行】三、职工教育经费支出

填报第5行金额或者第5+6行金额。

【第5行】按税收规定比例扣除的职工教育经费

适合用于依照税收规定,职工教育经费按比例在税前进行扣除的纳税人去填报,填报的是纳税人在本年度所发生的,按照税收规定比例扣除的职工教育经费,以及其会计核算、纳税调整等方面的金额,具体情况如下:

(1) 第1列当中的“账载金额”,填写内容为纳税人会计核算时,计入成本费用里的,按税收规定比例进行扣除的职工教育经费金额,此金额不涵盖第6行“按税收规定全额扣除的职工培训费用”的金额。

(2)第2列“实际发生额”:对纳税人“应付职工薪酬”会计科目下的职工教育经费实际发生额展开分析填报,该实际发生额不涵盖第6行“按税收规定全额扣除的职工培训费用”的金额。

(3)第3列“税收规定扣除率”:填报税收规定的扣除比例。

(4)第4列,“以前年度累计结转扣除额”,此列用于填报,纳税人以前年度累计下来的,结转准予扣除的,职工教育经费支出余额 。

(5)第5列名为“税收金额”,此列需填报纳税人依据税收规定所允许在税前进行扣除的金额,这里要注意不涵盖第6行名为“按税收规定全额扣除的职工培训费用”的金额,其填报方式是按照第1行第5列“工资薪金支出\税收金额”乘以税收规定扣除率,再与第2 + 4列相比较后取两者中的孰小值来进行填报。

(6)第6列“纳税调整金额”:填报第1-5列金额。

(7)第7列名为“累计结转以后年度扣除额”,此列需填报第2列与第4列金额相加之和,再减去第5列金额后得到的数值。

【第6行】按税收规定全额扣除的职工培训费用

针对于那些按照税收规定职工培训费用能够允许全额在税前进行扣除的纳税人来进行填报,要填报纳税人在本年度所发生的,根据税收规定被全额扣除的职工培训费用,以及其会计核算方面的情况,还有纳税调整等方面的金额,详细内容如下:

(1)第1列名为“账载金额”,此列要填报的是,纳税人会计核算时计入成本费用的职工教育经费扣除标准2021,按税收规定能够全额扣除的职工培训费用的金额。

(2)第2列“实际发生额”:分析填报,纳税人“应付职工薪酬”会计科目下的职工教育经费,本年实际发生额,其中可全额扣除的职工培训费用金额 。

(3)第3列是“税收规定扣除率”,此列需填报税收规定的扣除比例,该比例为(100%)。

(4)第5列是“税收金额”,需填报按照税收规定允许在税前扣除的金额,且按第2列的金额来进行填报。

(5)第6列“纳税调整金额”:填报第1-5列金额。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: